随着经济的不断发展和城市化进程的加速推进,一线城市的房地产市场持续火热,近期一种现象引起了广泛关注:一线城市的房贷利率出现了“错位”,本文将围绕这一主题展开深度解析,带您一探究竟。

一线城市房地产市场概况

一线城市作为国家的经济、政治和文化中心,其房地产市场一直备受瞩目,近年来,随着人口的不断涌入和城市化进程的加速,一线城市的房价持续上涨,成为投资者和自住者的热门选择,与此同时,一线城市的房贷市场也面临着巨大的压力和挑战。

房贷利率“错位”现象

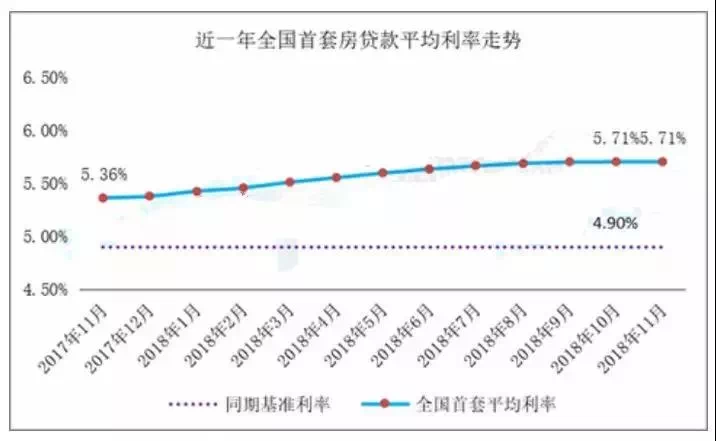

所谓的房贷利率“错位”,指的是在相同的宏观经济环境下,不同地区的房贷利率水平出现较大差异,一线城市的房贷利率普遍高于其他城市,甚至在同一城市内,不同银行、不同产品之间的利率差异也较大,这种利率“错位”现象引发了广泛关注,成为社会各界热议的焦点。

利率“错位”原因分析

1、市场竞争:一线城市的金融市场相对较为发达,银行之间的竞争也更为激烈,为了争夺市场份额,部分银行会提高房贷利率,以获取更高的收益。

2、风险评估:一线城市的经济环境相对较好,但房地产市场风险较高,银行在考虑房贷风险时,会对一线城市的房贷进行更为严格的风险评估,从而导致利率上升。

3、供需关系:一线城市的房地产市场需求旺盛,而供给相对有限,这种供需失衡的状况导致银行在发放房贷时,提高了利率水平。

4、政策因素:政府对房地产市场的调控政策也会对房贷利率产生影响,在一些特殊时期,政府为了调控房地产市场,会采取一系列措施,包括调整房贷利率。

利率“错位”影响分析

1、对购房者的影响:一线城市的购房者需要承担更高的房贷利率,增加了购房成本,对于自住者来说,可能会选择推迟购房计划或选择其他地区的房产;对于投资者来说,可能会影响到其投资回报和资金流动。

2、对金融市场的影响:一线城市的房贷利率“错位”可能导致金融市场的波动,可能会引发资金从银行流向房地产市场,加剧房地产市场的泡沫;也可能引发金融风险的积累和传导。

3、对经济发展的影响:一线城市的房地产市场是经济发展的重要支撑,过高的房贷利率可能会抑制房地产市场的健康发展,进而影响到整个经济的稳定增长。

应对措施与建议

1、加强政策引导:政府应加强对房地产市场的调控,通过政策引导降低一线城市的房贷利率,减轻购房者负担。

2、促进市场公平竞争:加强金融监管,促进银行之间的公平竞争,避免恶性竞争和价格战。

3、加强风险评估与防范:银行应加强房贷风险评估,提高风险管理水平,防止房地产市场风险传导至金融市场。

4、鼓励多元化融资:鼓励购房者通过多元化融资方式获取房贷,降低对单一银行的依赖。

一线城市的房贷利率“错位”现象是一个复杂而严峻的问题,政府、银行和购房者应共同努力,采取有效措施应对这一问题,促进房地产市场的健康发展。

转载请注明来自凡因思,本文标题:《一线城市房贷现状深度解析,利率错位现象揭秘》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号